Observación del BCE: Posibles riesgos de inflación al alza

El reporte de política monetaria de la semana anterior indica que el BCE está listo para hacer más, pero en medio de toda la incertidumbre, es difícil ver el futuro. Es probable que se introduzcan más medidas de relajación fiscal y de tipos en junio.

El BCE considera que ya ha hecho mucho para preservar la estabilidad de precios en la zona del euro, pero está dispuesto a hacer más. La cuenta de política monetaria de la anterior semana señaló que había más información disponible en la reunión de política monetaria de junio, incluidas las nuevas previsiones del personal, y en ese momento, el Consejo de Gobierno tendría que estar preparado para ajustar el PEPP y potencialmente otros instrumentos si considerara que la escala de el estímulo se estaba quedando corto de lo que se necesitaba. Además, el BCE enfatizó que la acción preventiva era preferible.

El BCE ya ha abandonado los escenarios de recuperación económica más optimistas, descartando una rápida recuperación en forma de V. Sin embargo, la incertidumbre sobre el futuro sigue siendo excepcionalmente grande, y también el BCE claramente necesita más información para guiar sus futuras decisiones de política monetaria.

Si bien estaba claro que las perspectivas de inflación a corto plazo se habían deteriorado, las perspectivas a mediano y largo plazo eran más ambiguas y algunos miembros del Consejo de Gobierno incluso señalaron riesgos al alza. También se observó que la inflación había mostrado en el pasado un alto grado de persistencia y que podría haber una presión al alza sobre los precios por los costos de las medidas de contención y las interrupciones del suministro, así como por una serie de efectos estructurales después de la pandemia.

Se vio que incluían la salida de las empresas del mercado y los cambios asociados en el grado de competencia, cambios duraderos en las cadenas de suministro y la ubicación de la producción, y un mayor énfasis en el aguante; lo que lleva a mayores reservas e inventarios. También podría haber límites más estrictos para la producción a medida que cambia la distribución de la producción global.

No todos los miembros del Consejo de Gobierno están convencidos de que los riesgos de inflación al alza hayan desaparecido.

Sobre las medidas de política monetaria anunciadas, se enfatizó la flexibilidad del programa de compra de emergencia pandémica (PEPP). Será muy interesante ver hasta qué punto el BCE se ha desviado de la clave de capital en sus compras de bonos soberanos PEPP, cuando se publiquen los datos en junio. Las desviaciones de las ofertas inevitablemente abrirán las críticas al Banco Central Europeo, especialmente en países como Alemania.

No todos estaban entusiasmados con la flexibilidad, y se expresóla preocupación de que las intervenciones a gran escala en los mercados de bonos soberanos pudieran dar lugar al riesgo de "dominio fiscal" y que el programa tenía que ejecutarse con cuidado para no fomentar un comportamiento irresponsable en el mercado. parte de los gobiernos. Es probable que tales voces permanezcan en minoría por ahora...

Las nuevas operaciones de refinanciación a largo plazo de emergencia pandémica (PELTRO) se consideraron significativas, ya que la provisión de financiación a plazo sin la complejidad operativa asociada con TLTRO III se consideró importante para proporcionar financiación a los bancos en condiciones atractivas.

Así como también para ayudar a preservar la tranquilidad y el funcionamiento de los mercados monetarios. En ese sentido, la demanda de solo 0,85 mil millones de euros en el primer PELTRO de esta semana debe haber sido una decepción.

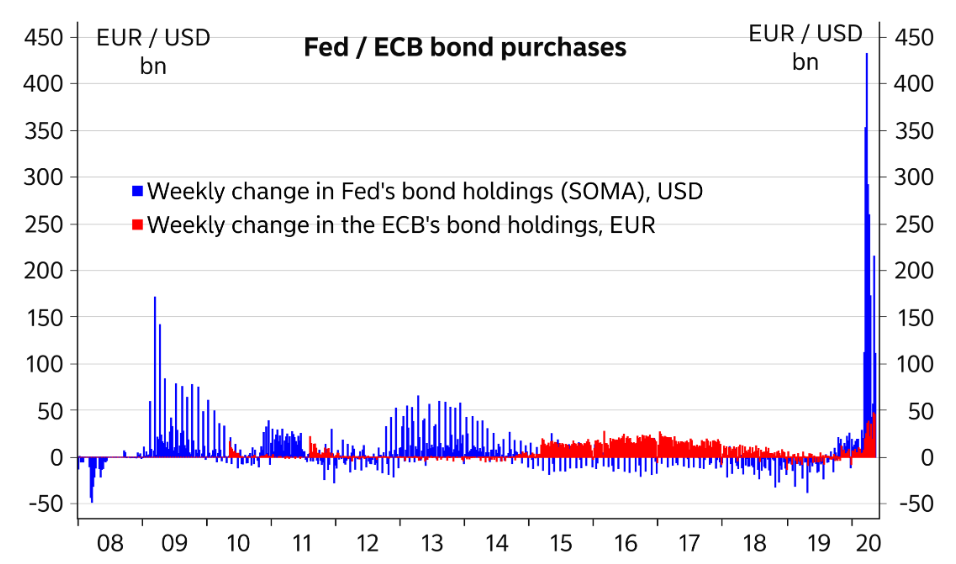

El BCE aumentó el ritmo de sus compras de bonos, pero como vemos a continuación sigue muy lejos de la Reserva Federal...

Gráfico 1. Bonos en cartera por parte de la FED y el BCE

El BCE puede considerar incluir bonos que hayan perdido recientemente su grado de inversión en sus programas de compra.

En el futuro, seguimos esperando que el PEPP se expanda y amplíe. Otras modificaciones a los términos TLTRO también podrían estar en las cartas. No esperamos que el BCE baje más sus tipos de interés y referencia. Claramente se está centrando en otros medios para facilitar la política monetaria.

Mientras esta semana, el Índice del Dolar (DXY) se aleja bajista con seguridad del 100.00, moviendo todos los pares al alza en contra del dólar americano. Por fin pareciera que llega el momento de los bajistas del USD, que se esperaba descontado; puesto que un dólar débil favorece en gran parte la recuperación económica y del comercio de muchas economías.

Recomendamos precaución y control del riesgo sólido ante momentos de incertidumbre.

Carlos Valverde, Tickmill Español

*Este análisis se proporciona como comentario general del mercado y no constituye consejo de inversión ni asesoramiento financiero. Fuente de Datos ECB y Macrobond.

Descargo de responsabilidad: El material proporcionado es solo para fines informativos y no debe considerarse como un consejo de inversión. Los puntos de vista, información u opiniones expresadas en el texto pertenecen únicamente al autor y no al empleador, organización, comité u otro grupo, individuo o empresa del autor.

Los resultados pasados no son indicativos de resultados futuros.

Advertencia de alto riesgo: los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 69% and 73% de las cuentas de inversores minoristas pierden dinero al negociar CFD con Tickmill UK Ltd y Tickmill Europe Ltd, respectivamente. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Futuros y Opciones: Operar futuros y opciones con margen conlleva un alto grado de riesgo y puede resultar en pérdidas que excedan su inversión inicial. Estos productos no son adecuados para todos los inversionistas. Asegúrese de comprender completamente los riesgos y tome las precauciones adecuadas para gestionar su riesgo.